Cirkularna ekonomija - šansa za tekstilnu industriju

read more

Samostalno preduzetništvo, tj. obrtništvo u svojoj osnovi treba biti jednostavan, brz i jeftin način za obavljanje poslovanja. Jednostavan znači da nije komplikovano voditi administraciju i računovodsto, brz znači da ga je jednostavno pokrenuti i zatvoriti (privremeno ili stalno), a jeftin da su niski administrativni i fiskalni troškovi poslovanja.

Kao takav može predstavljati okosnicu razvoja malog preduzetništva u zemlji u kojoj se na poslovanje gleda sa strahom od regulacija i rizika koji sa sobom, na žalost, nosi otvaranje preduzeća – pravnog lica (npr. društvo ograničene odgovornosti - d.o.o.).

No upravo zbog načina na koji su zakonima o doprinosima i o porezu na dohodak regulisani obračun i uplata doprinosa za obrtnike u (F)BiH, obrt uopšte nije jeftin, a to u dobroj mjeri opstruira razvoj i obrtništva i preduzetništva.

Iznos poreznih obaveza po osnovu plate je rashod koji uzima relativno najveći dio prihoda mikro biznisa. Pri tom je osnova za obračun i uplatu doprinosa drugačija obrtima u odnosu na preduzeća – iznos je značajno veći, a time i nivo poreznog opterećenja.

Ako se odlučite baviti poslovanjem i registrujete obrt, a pri tom niste poljoprivrednik, zanatlija ili trgovac pojedinac, tj. ako djelatnost kojom se bavite pripada grupi samostalnih djelatnosti obrta i srodnih djelatnosti ili slobodnih zanimanja koji čine dobar dio (74%) svih obrta, bit ćete u obavezi da plaćate 1,60 odnosno 2,70 puta veći iznos doprinosa za socijalno osiguranje nego da ste otvorili preduzeće.

Vlasnici/ice preduzeća mogu slobodno odabrati svoju platu, a da bi smanjili porezno opterećenje, sebe mogu prijaviti na najnižu platu, a iznos svih doprinosa, poreza i naknada je u tom slučaju od 235 do 275 KM mjesečnoI.

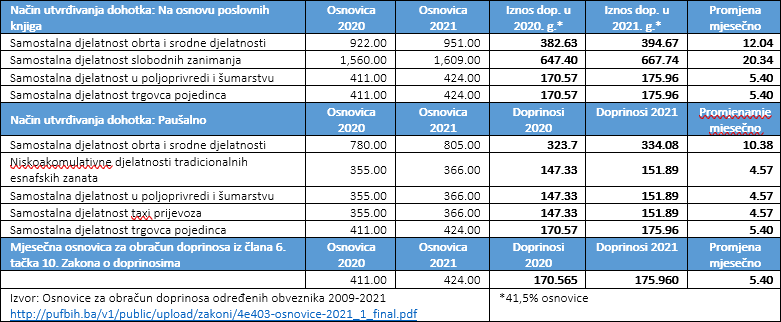

U FBiH je članom 20. stav 2. Zakona o doprinosima, propisano da federalni ministar finansija donosi i objavljuje Osnovicu za obračun doprinosa određenih obveznika, koje su propisane kao množenik prosječne isplaćene bruto plate u FBiH i određenog koeficijenta, a dizajniran je tako da većina obrtnika plaća doprinose na osnovici čiji je iznos približan prosječnoj neto plati u FBiH u prethodnoj godini, što je bitno veće od minimalne plate koja može biti osnovica za obračun doprinosa za vlasnike preduzeća. Tako će u 2021. godini 62% obrtnika morati plaćati doprinose u mjesečnom iznosu od 395 KM, 5% u iznosu od 334 KM, a 7% u iznosu od 668 KM.

Prvi problem za obrtnike je značajno veća osnovica, a drugi je činjenica da se njihove obaveze za doprinose vežu za prosječnu platu u entitetu. Na rast prosječne plate u velikoj mjeri utiče rast plata u javnom sektoru, koje su znatno više i rastu brže nego one u privatnom sektoru, a finansiraju se iz poreza koje plaćaju radnici i poslodavci iz privatnog sektora i PDV-a kojeg plaćaju svi građani. Dakle, kao osnovica za obračun doprinosa obrta, kao jednog privatnog poslovnog poduhvata, uzeta je vrijednost koja ne reflektuje ekonomsku realnost, već političku volju i političke odluke, odnosno snagu sindikata zaposlenih u javnom sektoru da putem kolektivnih ugovora osiguraju rast plata bez obzira na kretanja u privatnom sektoru.

Na osnovu toga da li obrtnik utvrđuje dohodak na osnovu poslovnih knjiga ili u paušalnom iznosu, iznos koji uplaćuje po osnovu doprinosa je za 2021. godinu izmijenjen je u odnosu na prošlu na sljedeći način:

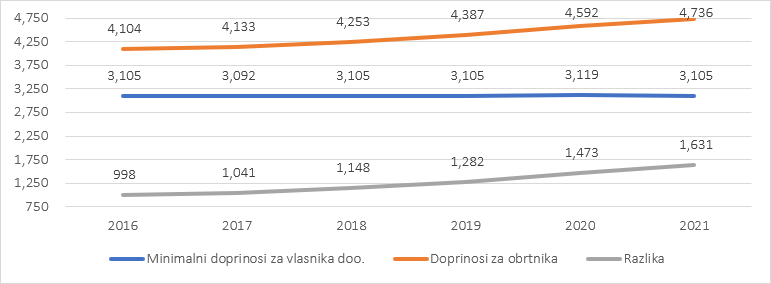

Dio javnosti će reći da obrtnici neće propasti zbog povećanja doprinosa u iznosu od 5 do 20 KM na mjesečnom nivou, odnosno zbog povećanja od 55 do 245 KM na godišnjem nivou. Možda bi bili u pravu, da situacija nije sljedeća - od donošenja posljednjeg Općeg kolektivnog ugovora za teritorij FBiH 2016. godine, kojim je normirana već spomenuta minimalna satnica, minimalna osnovica za obračun doprinosa preduzećima nije povećana. S druge strane, osnovica za samostalnu djelatnost obrta i srodne djelatnosti je kontinuirano rasla, uz činjenicu da je sve vrijeme diskriminatorno viša.

Posmatrano u novcu koji će obrtnik platiti na osnovu doprinosa, ukupan iznos će ove godine biti za 630 KM veći nego u 2016. godini, a za 1.630 KM veći nego iznos koji za doprinose i naknade mora uplatiti vlasnik (konkurentskog) preduzeća.

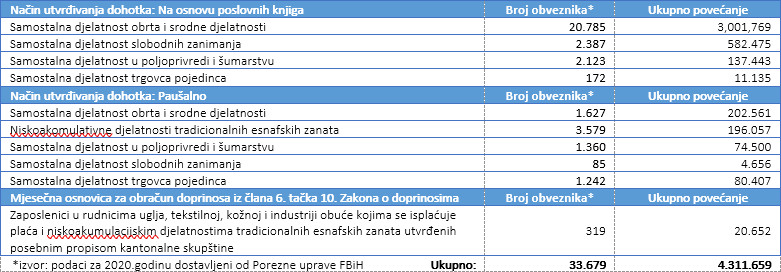

Čak i kada pravimo poređenje poreznog opterećenja obrtnika u ovoj u odnosu na 2020. godinu, rast nije „simboličan“. Ovim povećanjem osnovice svi obrtnici u Federaciji će platiti ukupno 4,31 milion KM doprinosa više nego lani, od čega će najveći dio uplatiti 22.412 obrta (3,2 miliona KM) i 2.387 slobodnih zanimanja (582 hiljade KM). A to su milioni koji su mogli kreirati nova radna mjesta i novu vrijednost.

Ovdje ne govorimo o osnovicama za obračun doprinosa za radnike, već o osnovicama za obračun doprinosa za vlasnike. Svoje radnike su svi dužni prijaviti na iznos stvarne plate. No ukoliko bi im porezni teret za doprinose bio manji, obrtnicima bi ostalo više novca da ulažu u poslovne operacije, a time da zapošljavaju i plaćaju doprinose za novozaposlene radnike.

Na primjer, umjesto plaćanja 1.630 KM većeg poreznog tereta, obrtnica koja restaurira namještaj ili obrtnik koji se bavi molerskim radovima bi iskoristio ta sredstva za nabavku alata i mašina ili za angažovanje jednog novog radnika, radili bi brže i bili u mogućnosti da ugovore i realizuju „još jedan posao“, čime bi zadovoljili tržišne potrebe, što je njihova primarna funkcija. Poznato je da je ponuda kvalifikovanih majstora manja od potražnje, pa su čekanje na pružanje usluge i probijanje rokova u isporuci radova već postali pravilo. Ostvarenom zaradom od tog dodatnog „jednog posla“ mogli bi ponoviti taj proces na narednom, i da tako, iz posla u posao, iz mjeseca u mjesec, rastu i zapošljavaju.

Vlada Federacije BiH je još 2015. godine obećala donošenje seta novih poreskih zakona – Zakon o doprinosima i Zakon o porezu na dohodak koji će smanjiti poresko opterećenje rada i privredeII III. Umjesto toga, već dugo pokušava da „progura“ niz prijedloga koji iznova predstavljaju računovodstvene vježbe nominalnog smanjenja zbirne stope doprinosa, uz proširenje osnovice za plaćanje poreza i doprinosa, što na kraju dana rezultira „agregatno neutralnim efektom“. Ovo predstavlja prigodan termin da se javnosti saopšti da će ukupno poresko opterećenje rada u FBiH ostati isto!

Dakle, ako se pita Vladu FBiH, a pita se, stvarnog poreznog rasterećenja neće biti. Bar ne u ovom mandatu.

Svi dosadašnji prijedlozi Vlade nisu vodili prekidu nelogične i ničim opravdane diskriminacije obrta putem više i stalno promjenjive osnovice za obračun doprinosa, jer nisu predvidjeli smanjenje visokog koeficijenta i prestanak vezanja osnovice za prosječnu bruto platu. Šta više, pošto su u prijedlozima smanjivali zbirnu stopu doprinosa sa trenutnih 41,5% od bruto plate, na 33% i 32,5%, za obrtnike su povećali koeficijent s kojim se množi prosječna bruto plata, kako bi iznos doprinosa ostao približno isti (vidi tabelu ispod) uz stalni rast u skladu sa rastom prosječne bruto plate.

Jedan od indikatora koji pokazuju da veće oporezivanje obrta destimuliše zapošljivanje u obrtima je podatak o prosječnom broju zaposlenih u obrtima u odnosu na mikro preduzeća. Odnos broja obrta i radnika u obrtima je 1:1,18 - tek 5,5 aktivnih obrta kreira jedno dodatno radno mjestoIV. S druge strane, odnos mikro preduzeća do 5 zaposlenih i zaposlenih u njima je 1:2,28 - jedno dodatno radno mjesto se kreira na 0,78 mikro preduzeća do pet zaposlenihV.

Dakle, dodatni teret onemogućava obrte da razviju svoje poslovanje i zapošljavaju nove radnike, a plaćajući za više ljudi, više bi doprinosili javnim budžetima. Preduzeća, kojima je omogućena niža osnovica, rastu i zapošljavaju, što im omogućava i da plaćaju po radniku daleko više od minimuma doprinosa na koji su obavezani (mikro preduzeća u BiH su u 2019. godini uplatila 5.872 KM doprinosa po radnikuVI, što je u prosjeku 489 KM mjesečno – skoro dvostruko više od propisanog minimuma).

Zbog svega navedenog, obračun doprinosa za obrte i srodne djelatnosti treba biti vezan za minimalnu satnicu iz Opšteg kolektivnog ugovora pomnoženu sa određenim koeficijentom, a kako bi se a) smanjilo porezno opterećenje obrtnicima i b) prekinulo sa rastom osnovice koji ne reflektira rast ekonomije, odnosno privatnog sektora.

Centar za politike i upravljanje je parlamentarnim zastupnicima, koji dolaze iz stranaka na poziciji i u opoziciji u Predstavničkom domu Parlamenta FBiH, predložio ovakvo amandmansko rješenje i ono će biti upućeno u parlamentarnu proceduru kada paket poreznih zakona opet bude na dnevnom redu. Ostaje nada da će Vlada FBiH imati sluha da prihvati takve izmjene njenog Prijedloga.

Centar za politike i upravljanje u sklopu projekta "Poticanje održivog i inkluzivnog razvoja u BiH kroz modele cirkularne ekonomije", koji realizira uz podršku Fonda otvoreno društvo BiH, organizira konferenciju „Cirkularna ekonomija u BiH", u Sarajevu 7. juna 2022. godine u hotelu Hills, sa početkom u 11.00h.

read moreCentar za politike i upravljanje (CPU) uz podršku Center for International Private Enterprise (CIPE) organizuje online konferenciju “Odgovor na krizu: Maksimiziranje doprinosa telekom operatera ekonomskom oporavku i digitalnoj transformaciji u BiH“. Struktuirana u formi dva izlagačka panela, ova konferencija će okupiti relevantne donosioce odluka, predstavnike telekomunikacijske industrije i međunarodne eksperte u sektoru.

read moreCentar za politike i upravljanje u sklopu projekta „Promoviranje debate o ključnim reformskim politikama" organizuje konferenciju „Stabilnost finansijskog sektora u BiH“ koja će se održati u Sarajevu 6. novembra u Atrij sali hotela Evropa sa početkom u 12h. CIlj konferencije je da podstakne stručnu debatu, te sagleda napredak na provedbi strukturalnih reformi u finansijskom sektoru, kao i efekte istih na jačanje ekonomskih aktivnosti u Bosni i Hercegovini.

read more